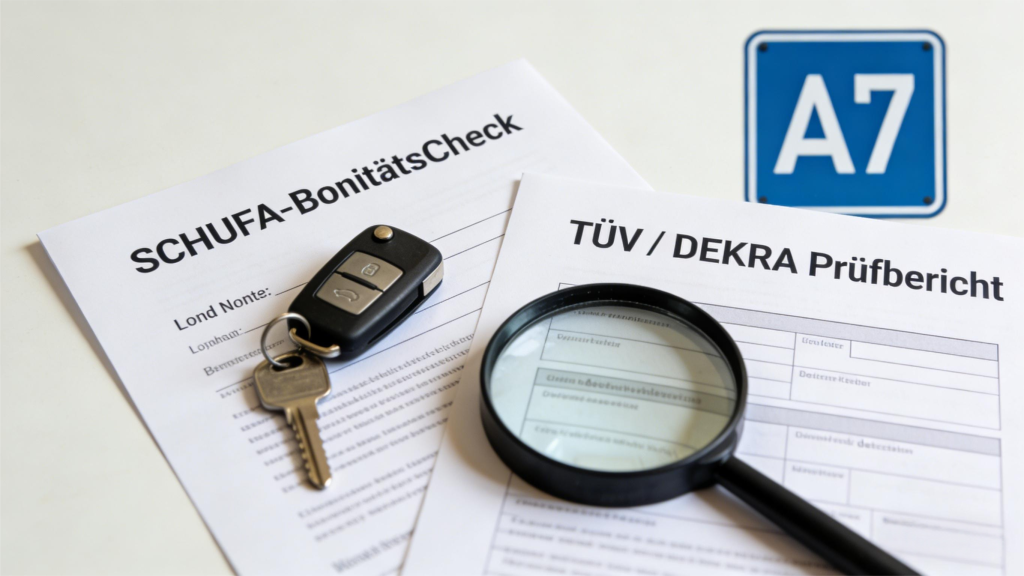

Einleitung: Der letzte Check vor der Unterschrift

Die Finanzierung steht, das Wunschauto ist gefunden. Jetzt geht es an die letzten, entscheidenden Schritte: den Kauf- oder Leasingvertrag prüfen, die notwendigen Versicherungen abschließen und bei der Fahrzeugübergabe nichts zu übersehen. In dieser Phase entscheiden Details über einen reibungslosen Start oder zukünftigen Ärger. Dieser Leitfaden sorgt dafür, dass Sie mit einem guten Gefühl den Schlüssel in die Hand nehmen.

Teil 1: Der Vertrag – Mehr als nur die Unterschrift

- Der Kaufvertrag (bei Finanzierung und Barkauf)

- Fahrzeug-Identifikation: Stimmen Fahrgestellnummer (FIN), Motorleistung, Ausstattung und Kilometerstand exakt mit dem besichtigten Fahrzeug überein?

- Preisaufschlüsselung: Sind Kaufpreis, etwaige Ummeldegebühren, die BAFA-Prämie (beim E-Auto) als direkter Abzug und der Endbetrag korrekt ausgewiesen?

- Gewährleistung und Garantie: Was ist vereinbart? Bei Händlern gilt die gesetzliche Gewährleistung von mindestens 12 Monaten. Zusätzliche Garantieerweiterungen des Herstellers sollten schriftlich im Vertrag oder in einer separaten Garantieurkunde festgehalten sein.

- Der Leasingvertrag

- Die Schlüsselparameter: Monatliche Rate, Anzahlung (Sonderzahlung), Vertragslaufzeit, Jahresfahrleistung.

- Die Schlussrate (Restwert): Der Betrag, zu dem Sie das Fahrzeug am Ende kaufen können. Ist dieser festgeschrieben oder variabel? Das ist ein riesiger Unterschied!

- Über- und Unterkilometer: Wie hoch ist die Vergütung pro überzogenem Kilometer? Wie wird mit weniger gefahrenen Kilometern verfahren?

- Abnutzungsrichtlinie (Rückgabekatalog): Ein extrem wichtiges Dokument! Es legt genau fest, welche Abnutzung (Größe von Kratzern, Dellen, Reifenprofil) im Rahmen ist und was in Rechnung gestellt wird. Vor Unterschrift aushändigen lassen und verstehen!

Teil 2: Die Versicherungen – Der notwendige Schutz

- Die Kfz-Haftpflichtversicherung – Pflicht!

Die gesetzlich vorgeschriebene Mindestabsicherung. Wählen Sie eine ausreichende Deckungssumme (mind. 100 Mio. € für Personenschäden empfohlen). Die Prämie hängt von Typklasse, Region und Ihrer Schadenfreiheitsklasse (SF-Klasse) ab. - Die Vollkaskoversicherung – Freiwillig, aber oft sinnvoll

- Schützt Ihr eigenes Auto bei Diebstahl, Brand, Glasbruch, Wildunfällen und selbstverschuldeten Unfällen.

- Fast obligatorisch bei Finanzierung/Leasing: Die Bank/Leasinggeber verlangt zu ihrem Schutz als Eigentümer oder Teil-Eigentümer meist eine Vollkasko bis zur Höhe der Restschuld. Oft ist eine Selbstbeteiligung wählbar (höher = niedrigere Prämie).

- Die GAP-Deckung (Schuldrestversicherung) – Die Lückenfüller

- Das Problem: Bei einem Totalschaden zahlt die Kaskoversicherung nur den zeitwert des Fahrzeugs. Dieser kann jedoch unter der Restschuld aus Ihrem Finanzierungs- oder Leasingvertrag liegen. Sie müssen die Differenz aus eigener Tasche zahlen.

- Die Lösung: Eine GAP-Versicherung (Guaranteed Asset Protection) deckt genau diese Lücke (GAP) zwischen Zeitwert und Restschuld. Besonders in den ersten Jahren der Finanzierung/Leasing sehr empfehlenswert.

Teil 3: Die Fahrzeugübergabe – Der Final-Check

Gehen Sie mit einer Checkliste zur Schlüsselübergabe.

- Dokumenten-Check

- Fahrzeugschein (Zulassungsbescheinigung Teil I) und Fahrzeugbrief (Teil II) müssen vorliegen.

- Bei Gebrauchtwagen: TÜV/Überwachungsplakette noch gültig?

- Serviceheft und alle Schlüssel (inkl. Ersatz) aushändigen lassen.

- Kaufvertrag nochmals gegenchecken.

- Fahrzeug-Check (Übergabeprotokoll)

- Gemeinsam mit dem Verkäufer/Händler um das Fahrzeug gehen.

- Jeden Schaden (Kratzer, Delle, Felgenschaden) im Protokoll oder auf einem Fotomakierte Plan skizzieren und von beiden Seiten unterschreiben lassen. Auch den Innenraum und den Reifenprofilzustand prüfen.

- Funktionscheck: Alle Lichter, Scheibenwischer, Fensterheber, Infotainmentsystem, Klimaanlage.

- Bei E-Auto: Funktionsweise der Ladebuchse und mitgeliefertes Ladekabel testen.

- Einweisung

Lassen Sie sich die wichtigsten Funktionen des Fahrzeugs erklären, insbesondere bei komplexen Assistenzsystemen oder Infotainment.

Fazit: Sorgfalt schützt vor Nachzahlung

Die letzte Meile zum eigenen Auto ist eine Phase der Sorgfalt, nicht der Vorfreude. Die Minuten, die Sie investieren, um Verträge gewissenhaft zu lesen (besonders den Rückgabekatalog beim Leasing!), Versicherungslücken zu schließen und bei der Übergabe penibel zu sein, können Sie später vor bösen Überraschungen in Form von hohen Nachforderungen bewahren. Fahren Sie mit dem guten Gefühl los, dass der Kauf oder Leasingvertrag auf einem soliden, verstandenen Fundament steht. Gute Fahrt!

888старз казино http://www.888starz-uz3.org .

888starz https://888starz-egypt9.com/

888straz https://888starz-uz1.org/ .

888 старс 888 старс .

888starz 888starz .

تسجيل الدخول 888starz https://888starz-egypt5.com/

888starz تسجيل الدخول مراهنات 888srarz

888starz зеркало вход 888starz зеркало вход .

888starz site 888starz site .

888starz uz 888starz uz .

888starz مراهنات https://888starz-egyp.com/

888sta https://888starzeg1.com/

888starz online 888starz online .

888 مباشر https://888starz-eg2.org/

88starz وكيل سحب وايداع 888starz

888starz official https://888stars-uz.com .

888starz ШЄЩ†ШІЩЉЩ„ https://888starzeg2.com/

تحميل برنامج 888starz تنزيل ٨٨٨ ستارز

888starz تطبيق المراهنات 888

888starz скачать apk 888starz скачать apk .

888starz تنزيل https://world-cuisine.com/

888старз вход 888старз вход .

888sterz https://888starz-egyp.com/

8.8 starz processing@888starz.bet

|لعبة الرهان اللي بتكسب فلوس لعبة الرهان اللي بتكسب فلوس.

|ستار ثلاث ثمانيات https://888starz-egypt2.com/

888starz bukmacher 888starz-uzs.net .

888 казино 888 казино .

888stars 888stars .

888starz apk https://world-cuisine.com/

888starz https://888starz-eg-egypt3.com/

888starz عربي https://888starz-eg3.org/

88starz https://888starz-3.com/

Unlock incredible rewards today with wild fortune no deposit bonus codes 2023 for existing players and maximize your winning potential at True Fortune Casino!

True Fortune Casino features a VIP system with perks for dedicated players.

If you want to easily calculate your potential winnings and understand the bets, use this bet fred lucky 15 bonus.

Each selection you choose can either win or lose, impacting different parts of your bet.

888starz casino официальный сайт https://888starzuzs.com/ saytida qimor o‘yinlarining eng yangi va ishonchli versiyalarini topishingiz mumkin.

888starz uz da depozit qo‘yish va pul yechib olish jarayoni juda oddiy.

لعبة 888starz https://888starz-eg-egypt4.com/

888 stars https://eg888starz-bet.com/

888 straz 888 straz .

888starz.bet 888starz.bet .

888starz uz 888starz uz .

888starz betting https://www.888starz-uz3.com .

true fortune casino review true fortune casino review .

casino true fortune http://www.true-fortune-casino-gb.com/ .

true fortune no deposit bonus codes 2026 https://truefortunecasino-freespins.com/ .

the true fortune casino the true fortune casino .

true fortune casino no deposit bonus 2026 http://truefortune-promo-code.com .

true fortune casino mobile app true fortune casino mobile app .

true fortune code http://www.true-fortune-casino2.com/ .

true fortune casino free chip 2026 http://true-fortune-gb.com/ .

true fortune casino online true fortune casino online .

true fortune home true fortune home .

true fortune casino uk login no deposit bonus https://true-fortune-gb.com/ .

true fortune casino casino app http://www.truefortunecasinos.uk .

true fortune casino opiniones true fortune casino opiniones .

true fortune promo code 2026 http://true-fortune-casino5.com/ .

avis true fortune https://www.truefortune-50-free-spins.com .

true fortune casino free chip no deposit bonus true fortune casino free chip no deposit bonus .

true-fortune true-fortune .

true fortune casino bonus true fortune casino bonus .

true fortune no deposit bonus codes 2026 true fortune no deposit bonus codes 2026 .

true fortune 50 free spins no deposit true fortune 50 free spins no deposit .

true fortune casino xyz true fortune casino xyz .

true fortune casino bonus sans d?p?t https://www.true-fortune-gb.com .

crazy time demo mode https://crazy-time6.com/demo/

risultati crazy time https://crazy-time-italy.it/

crazy time come funziona https://crazy-time8.com/

crazy time a crazy time a.

crazy time stas https://crazy-time-ita.com/

crazy time starts https://crazy-time-slot.it/

gioca a crazy time https://crazytime-italia-it.com/

Read More: https://sagapaurt.com

crazy time percentuali https://crazytime-italy-it.com/

how to play monopoly live casino https://monopolylives.com/

statistiche crazy time eurobet https://crazytimeee.com/

monopoly big win today result live youtube https://monopoly-live-bd.com/

live games evo-monopoly big baller https://monopoly-live-bangladesh.com/

crazy time state https://crazy-timez.com/

best solana casino sites https://solanagxy.com/

tracksino monopoly live https://imonopoly.live/

stars 88 https://colindaylinks.com/

monopoly live today result india https://monopolylives.com/

statistiche crazy time https://crazytimeee.com/

monopoly live download https://monopoly-live-bd.com/

crazy time rtp https://crazy-time-rome.com/

big baller monopoly live https://monopoly-live-bangladesh.com/

crazy time big win today https://crazy-timez.com/

solana casino https://solanagxy.com/

monopoly live today https://imonopoly.live/

وكيل 888starz https://colindaylinks.com/

monopoly medicine meaning in hindi https://monopoly-live-bangladesh.com/

betfinal app https://betfinalafrica.com/

free dice monopoly go free dice monopoly go.

monopoly apk https://monopolylives.com/

monopoly control https://imonopoly.live/

vulkan stars casino https://play24-vulkan.com/

vulkan casino 777 https://vulkan-casino3.com/

vulkan casino demo https://vulkan-casino-onlayn.com/

best solana casino https://solanagxy.com/

888az https://multitaskingmaven.com/

Steam Desktop Authenticator https://authenticatorsteamdesktop.com is a PC app that lets you use the Steam Mobile Authenticator on your computer. It supports trade confirmation, account security, and managing two-factor authentication codes without using your smartphone.

Steam Desktop Authenticator https://steamdesktopauthenticator.net is a popular solution for Steam users who need access to Steam Guard features on their computer. It conveniently verifies actions, protects your account, and manages authentication in a single app.

Steam Desktop Authenticator https://sdasteam.com (SDA). It allows you to generate account login codes and automatically confirm trades or item sales on the Community Market without using your smartphone.

где купить карьерный песок песок строительный карьерный

casino scores monopoly live vegas https://monopolylive-in.com/

Custom-made upholstered furniture custom cabinet manufacturer Tampa Bay

стоимость карьерного песка за куб песок карьерный

monopoly big win today result live https://live-monopoly-in.com/

usdt to rub best rate usdt to russian bank card

usdt trc20 на наличные рубли продать usdt за наличные

monopoly live evolution gaming monopoly live evolution gaming .

monopoly bigg boss live http://www.monopoly-live-in.com/ .

monopoly live big win today monopoly live big win today .

score monopoly live http://www.monopoly-live-india.com/ .

monopoly live casino app download https://live-monopoly-india.com/

casinoscores monopoly live casinoscores monopoly live .

monopoly results today live monopoly results today live .

Все подробности по ссылке: https://kalipsosanteh.ru

Читать расширенную версию: https://yunistroizavod.ru

создать презентацию ии https://www.litteraesvfu.ru

обмен usdt trc20 на рубли обмен usdt на рубли

Read more on the website: https://blockchainreporter.net/bitcoin-stock-to-flow-model-today/

More on our website: https://blockchainreporter.net/how-to-buy-meme-coins-in-2025/

Посмотреть на сайте: https://remontokonufa.ru

зимние детские комбинезоны https://www.detskie-kombinezony-kupit.ru

капельница от запоя на дому круглосуточно капельница от запоя на дому круглосуточно

вывод из запоя круглосуточно самара https://kapelnicza-ot-pokhmelya-samara-39.ru

капельница на дому недорого https://kapelnicza-ot-pokhmelya-samara-40.ru

khelo24bet monopoly live result today http://monopoly-live-score.com/ .

создать презентацию ии http://www.litteraesvfu.ru

car rentals miami luxury-car-rental-miami-1.com

вызвать наркологическую помощь на дом вызвать наркологическую помощь на дом

ткань для обшивки мебели купить https://tkan-dlya-mebeli.ru

прокапаться от алкоголя цены https://kapelnicza-ot-pokhmelya-samara-38.ru

прокапаться на дому https://kapelnicza-ot-pokhmelya-samara-39.ru

комбинезон на зиму http://detskie-kombinezony-kupit.ru

капельница на дому от запоя капельница на дому от запоя

производство сувенирной продукции производство сувенирной продукции

выведение из запоя в стационаре наркология выведение из запоя в стационаре наркология

ии для презентаций бесплатно litteraesvfu.ru

renting luxury cars near me https://www.luxury-car-rental-miami-1.com

мелбет скачать приложение мелбет скачать приложение

вывод из запоя врачом наркологом на дому вывод из запоя врачом наркологом на дому

купить ткань для перетяжки дивана https://tkan-dlya-mebeli.ru

мелбет мелбет

car hire miami beach florida luxury-car-rental-miami-1.com

выведение из запоя на дому самара https://kapelnicza-ot-pokhmelya-samara-38.ru

выведение из запоя на дому самара https://kapelnicza-ot-pokhmelya-samara-39.ru

презентация http://www.litteraesvfu.ru

выведение из запоя в стационаре наркологии выведение из запоя в стационаре наркологии

сувенирная продукция и подарки с логотипом http://www.suvenirnaya-produkcziya-s-logotipom-8.ru

мелбет мелбет

melbet скачать на андроид melbet скачать на андроид

номер телефона нарколога на дом номер телефона нарколога на дом

комбинезон на новорожденного https://www.detskie-kombinezony-kupit.ru

вывод из запоя дешево самара вывод из запоя дешево самара

mel bet mel bet

ткань мебельная https://tkan-dlya-mebeli.ru

ремонт квартир ремонт квартир вторинка

скачать мелбет скачать мелбет

поиск по номеру телефона геолокация http://www.kak-najti-cheloveka-po-nomeru-telefona-2.ru

скачать мелбет казино на андроид скачать мелбет казино на андроид

вывод из запоя в стационаре в санкт-петербурге вывод из запоя в стационаре в санкт-петербурге

мелбет казино скачать мелбет казино скачать

скачать мелбет скачать мелбет

создать презентацию нейросеть litteraesvfu.ru

топ детских комбинезонов на зиму http://www.detskie-kombinezony-kupit.ru

скачать melbet на андроид скачать melbet на андроид

определение местоположения по номеру телефона определение местоположения по номеру телефона

корпоративные подарки с логотипом компании корпоративные подарки с логотипом компании

скачать melbet скачать melbet

мелбет скачать на андроид мелбет скачать на андроид

free bet calculator single http://www.singlebet-calculator.uk/ .

The user inputs the amount they want to wager and the odds offered by the bookmaker.

profit accumulator acca calculator https://singlebetcalculatorfree.uk/bet-calculator/accumulator/

найти устройство по номеру телефона http://kak-najti-cheloveka-po-nomeru-telefona-2.ru

single calculator bet https://www.singlebet-calculator.com .

This feature allows users from various regions to conveniently calculate their potential bet returns.

decimal odds https://single-betcalculator.com/odds-explained/

Güvenli bahis deneyimi için 1xbet güncel adresini kullanabilirsiniz.

1xbet hesabınıza erişim sağlamak. Bu siteye erişim için birkaç adım yeterlidir. İlk olarak doğru adresin kullanılması önemlidir. SSL sertifikası ile güvenliğiniz sağlanır.

Giriş sayfasına yönlendirme için ana sayfadan ilgili buton seçilmeli. Hatalı bilgi girişinde erişim sağlanamaz. Her zaman resmi site olduğundan emin olunması gerekir.

Üyeliğiniz yoksa, kayıt işlemi birkaç dakika içinde tamamlanabilir. Kayıt formunda doğru ve güncel bilgilerin girilmesi tavsiye edilir. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

Hesabınız aktif olduktan sonra çeşitli avantajlarınız olur. Spor bahisleri ve canlı oyunlar kolaylıkla oynanabilir. Bonuslar ve özel tekliflerle kazancınızı artırabilirsiniz.

Using a single bet calculator can greatly improve your betting experience.

odds accumulator https://single-bet-calculator.uk/bet-calculator/accumulator/

лечение алкоголизма вызов на дом лечение алкоголизма вызов на дом

each way treble calculator https://singlebetcalculator.uk/bet-calculator/treble/

each way accumulator bet calculator https://single-bet-calculator-free.uk/bet-calculator/accumulator/

Если интересует эта тема, вот толковый разбор. Нашел чистый вариант, в итоге скачал отсюда: мелбет казино скачать.

Вообще проект сейчас один из лучших, линия на футбол и теннис огромная. К тому же есть нормальные live-ставки.

Для новых пользователей дают неплохой приветственный бонус, лишним точно не будет. Пишите, если возникнут вопросы.

Betting becomes easier and more manageable with the help of a single bet calculator.

horse racing accumulator calculator horse racing accumulator calculator.

Its simplicity and speed make it essential for anyone who bets regularly.

trebles calculator trebles calculator.

детская одежда комбинезоны http://www.detskie-kombinezony-kupit.ru

Corner kitchen furniture frameless cabinets Tampa Bay

выезд нарколога на дом круглосуточно выезд нарколога на дом круглосуточно

мелбет казино скачать на андроид мелбет казино скачать на андроид

melbet скачать melbet скачать

Для тех, кто в теме, рабочая тема. Выкладываю, чтобы не потерялось, делюсь полезной ссылкой: скачать мелбет на андроид.

Вообще проект сейчас один из лучших, линия на футбол и теннис огромная. Там еще есть нормальные live-ставки.

Для новых пользователей активируется стартовый фрибет, что очень даже кстати. Что думаете?

круглосуточный стационар вывод из запоя круглосуточный стационар вывод из запоя

Güvenli bahis deneyimi için 1xbet giriş adresini kullanabilirsiniz.

1xbet platformuna giriş işlemi. Giriş yaparken dikkat edilmesi gereken bazı noktalar vardır. Kullanıcılar giriş yapmak için doğru siteyi seçmelidir. Site güvenliğine verilen önem yüksektir.

1xbet giriş ekranına ulaşmak için sayfanın üst kısmındaki giriş butonuna tıklanmalıdır. Hatalı bilgi girişinde erişim sağlanamaz. Her zaman resmi site olduğundan emin olunması gerekir.

Üyeliğiniz yoksa, kayıt işlemi birkaç dakika içinde tamamlanabilir. Bilgilerin eksiksiz ve doğru doldurulması önem taşır. Bazı durumlarda hesabınızı onaylemek için ek adımlar uygulanabilir.

1xbet girişi yaptıktan sonra pek çok fırsattan yararlanabilirsiniz. Çeşitli spor dallarında bahis yapma imkanı sunulur. Ayrıca güncel promosyonlar ve bonuslar takip edilebilir.

найти геопозицию человека по номеру телефона http://www.kak-najti-cheloveka-po-nomeru-telefona-2.ru

Приветствую всех участников. Дело деликатное, но решил черкануть пару строк, особенно когда речь идет о близких людях. Если срочно требуется квалифицированная медицинская помощь, лучше сразу обращаться к сертифицированным медикам.

Сам долго изучал отзывы и искал надежный вариант, чтобы помощь оказали без лишних хлопот и в спокойной атмосфере. Кому тоже нужны подробности и условия, вся информация есть здесь: лечение запоя в стационаре лечение запоя в стационаре.

На этом ресурсе действительно дана полная информация, реагируют очень быстро, буквально за час. Главное — не затягивать в такие моменты, кому-то тоже пригодится и спасет здоровье. Всем удачи и берегите близких!

Чтобы быстро и эффективно вычислить по номеру телефона, воспользуйтесь нормальными ребята реально помогают.

В общем, тема такая, не для паники.

Важно соблюдать этические правила и законодательство при сборе информации.

Да, и ещё момент — без фанатизма.

Слушайте, кому актуально, рабочая тема. Нашел чистый вариант, в итоге скачал отсюда: мелбет скачать.

Кстати, площадка сейчас один из лучших, линия на футбол и теннис огромная. Порадовало, что трансляции матчей идут без задержек.

Если только заводите аккаунт капает бонус на баланс, рекомендую воспользоваться. Кто уже ставил там?

Всем доброго времени суток. Слушайте, вопрос сложный, но многим может помочь, особенно когда речь идет о близких людях. Если срочно требуется квалифицированный нарколог на дом в Москве, важно, чтобы доктор приехал оперативно и со своим оборудованием.

Сам долго изучал отзывы и искал надежный вариант, и в итоге нашли клинику, где врачи работают профессионально. Если вам актуально или ситуация экстренная, советую посмотреть официальный источник: подробнее тут.

Врачи дежурят круглосуточно во всех районах, реагируют очень быстро, буквально за час. Главное — не затягивать в такие моменты, поможет вовремя принять правильные меры. Всем удачи и берегите близких!

перевозка авто москва сколько стоит услуги перевозки авто

нарколог вывод из запоя в стационаре нарколог вывод из запоя в стационаре

мелбет казино скачать мелбет казино скачать

узнать где находится человек по номеру телефона https://kak-najti-cheloveka-po-nomeru-telefona-2.ru

Кстати, в соседней ветке кто-то спрашивал про адекватную альтернативу обычным школам. Сам недавно наткнулся на одну площадку. Там как раз упор на индивидуальный темп, нет этой дикой уравниловки: школа онлайн . Пришлось признать, что был не прав. Успеваемость подтянулась, особенно по точным наукам. Объясняют на пальцах, без лишней воды. Плюс огромный – никаких больничных, заболел – смотришь записи. Для современных детей самое то, ИМХО.

нарколог на дому нарколог на дому

Чтобы быстро и эффективно найти человека по номеру, воспользуйтесь платформами которые не врут.

Слушай, тут главное — без глупостей.

Операторы связи по закону не предоставляют данные без запроса правоохранительных органов.

Короче, не нарывайтесь.

Слушайте, кому актуально, свежая инфа. Сам долго ковырялся, в итоге скачал отсюда: мелбет.

Кстати, площадка радует удобным интерфейсом, выбор спортивных дисциплин впечатляет. Там еще выплаты приходят достаточно быстро.

Если только заводите аккаунт можно неплохо увеличить первый депозит, лишним точно не будет. Кто уже ставил там?

Güvenli bahis deneyimi için 1xbet güncel adres adresini kullanabilirsiniz.

1xbet platformuna giriş işlemi. Bu siteye erişim için birkaç adım yeterlidir. Kullanıcılar giriş yapmak için doğru siteyi seçmelidir. SSL sertifikası ile güvenliğiniz sağlanır.

Kullanıcılar giriş yapmak için ana sayfadaki giriş linkini kullanmalıdır. Kullanıcı adı ve şifre alanları özenle doldurulmalıdır. Sahte sitelere karşı dikkatli olunması önerilir.

Üyeliğiniz yoksa, kayıt işlemi birkaç dakika içinde tamamlanabilir. Bilgilerin eksiksiz ve doğru doldurulması önem taşır. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

Siteye giriş sonrası birçok seçenek sizleri bekler. Çeşitli spor dallarında bahis yapma imkanı sunulur. Kampanyalar hakkında bilgi alabilir ve fırsatları yakalayabilirsiniz.

Народ, приветствую. Слушайте, вопрос сложный, но многим может помочь, потому что в экстренной ситуации трудно сориентироваться. Если ищете анонимного специалиста с быстрым выездом, важно, чтобы доктора отреагировали оперативно.

Знакомые вызывали бригаду в похожей ситуации и в итоге нашли клинику, где врачи работают профессионально. Чтобы узнать точные цены и вызвать специалиста, можете ознакомиться по ссылке: вывод из запоя диспансер вывод из запоя диспансер.

Врачи дежурят круглосуточно во всех районах, реагируют очень быстро, буквально за час. Надеюсь, эта рекомендация кому-то тоже пригодится и спасет здоровье. Всем удачи и берегите близких!

Если интересует эта тема, вот свежая инфа. Нашел чистый вариант, делюсь полезной ссылкой: скачать мелбет на айфон.

Этот букмекер реально топовый — линия на футбол и теннис огромная. К тому же трансляции матчей идут без задержек.

Если только заводите аккаунт активируется стартовый фрибет, лишним точно не будет. Кто уже ставил там?

Чтобы быстро и эффективно узнать местонахождение по номеру телефона, воспользуйтесь нормальными ребята реально помогают.

Слушай, тут главное — без глупостей.

Однако часть таких сервисов требует оплаты и проверки легитимности.

Короче, не нарывайтесь.

Давно искал нормальный вариант, где реально не грузят лишней теорией. Особенно когда речь про частную школу онлайн — тут ведь нужна нормальная подача. У меня сын как раз начал учиться дистанционно, так что намучились мы знатно. В общем, можете глянуть сами: онлайн-школа для детей онлайн-школа для детей Я если кому интересно ещё пару месяцев назад вообще относился скептически к таким форматам. Оказалось — реально работает. У них и домашка без перегруза. Сам теперь советую знакомым. Надеюсь, поможет в выборе.

Признаюсь, сначала очень сильно сомневался в этой затее, но после советов хороших знакомых наткнулся на один действительно толковый вариант. Если кратко, вот что я понял: современная школа онлайн — это серьёзный и комплексный подход. Там и преподаватели живые и вовлеченные, так что прогресс виден сразу.

В общем, кому надоело искать среди кучи мусора в теме онлайн образование школа — почитайте подробности, вот здесь все расписано в деталях: школа дистанционное обучение школа дистанционное обучение.

Думаю, это как раз то, что сейчас нужно многим родителям. Потому что стандартный дистант бывает дико скучным для ребенка, а тут организована именно частная школа онлайн. Держите этот вариант у себя в закладках.

Güvenli bahis deneyimi için 1xbet güncel giriş adresini kullanabilirsiniz.

1xbet platformuna giriş işlemi. Üyelik ve giriş süreci hızlıca tamamlanabilir. Öncelikle resmi web sitesi ziyaret edilmelidir. Site güvenliğine verilen önem yüksektir.

Kullanıcılar giriş yapmak için ana sayfadaki giriş linkini kullanmalıdır. Hatalı bilgi girişinde erişim sağlanamaz. Her zaman resmi site olduğundan emin olunması gerekir.

Üyeliğiniz yoksa, kayıt işlemi birkaç dakika içinde tamamlanabilir. Doğru bilgilerin girilmesi kayıt sonrası işlemleri kolaylaştırır. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

Siteye giriş sonrası birçok seçenek sizleri bekler. Çeşitli spor dallarında bahis yapma imkanı sunulur. Ayrıca güncel promosyonlar ve bonuslar takip edilebilir.

вывод из запоя в москве на дому вывод из запоя в москве на дому

перевозка авто москва стоимость перевозка авто по россии

monopoly live winning tricks monopoly live winning tricks .

Я изначально скептически относился ко всей этой дистанционке. Думал, сын просто будет играть в танчики. Но жена настояла, нашли один портал с живыми учителями: школа дистанционное обучение . Пришлось признать, что был не прав. Успеваемость подтянулась, особенно по точным наукам. Объясняют на пальцах, без лишней воды. Плюс огромный – никаких больничных, заболел – смотришь записи. Для современных детей самое то, ИМХО.

подбор персонала кадров компании по подбору персонала

Чтобы быстро и эффективно отследить телефон по номеру, воспользуйтесь специализированными сервисами.

В общем, тема такая, не для паники.

Поиск человека по номеру телефона возможен при помощи законных методов.

Короче, не нарывайтесь.

Слушайте, наконец-то разобрался с этой проблемой. Всё расписано до мелочей, даже новичок поймет что к чему. Многие на форумах спорят, а ответ лежал на поверхности. Вот mel bet mel bet — переходите, там вся суть. Если останутся вопросы, пишите прямо там в комментариях, админ отвечает быстро.

кадровые агентства адрес подбор персонала в москве

Trusted and best: השכרת שירותי ליווי

Давно искал нормальный вариант, где реально не грузят лишней теорией. Особенно когда речь про образовательные онлайн школы — тут ведь нужна нормальная подача. У меня сын как раз начал учиться дистанционно, так что намучились мы знатно. В общем, вся подробная информация вот тут: онлайн обучение для детей https://shkola-onlajn-55.ru Я если кому интересно ещё пару месяцев назад вообще думал, что это всё несерьёзно. Оказалось — всё гораздо лучше. У них и обратная связь отличная. В общем, рекомендую присмотреться. Надеюсь, поможет в выборе.

Народ, приветствую. Слушайте, вопрос сложный, но многим может помочь, так как в сети сейчас полно сомнительных клиник. Когда нужен проверенный и опытный врач для капельницы, лучше сразу обращаться к сертифицированным медикам.

Мы в свое время тоже столкнулись с этой бедой, чтобы помощь оказали без лишних хлопот и в спокойной атмосфере. Кому тоже нужны подробности и условия, можете ознакомиться по ссылке: круглосуточный стационар вывод из запоя круглосуточный стационар вывод из запоя.

Врачи дежурят круглосуточно во всех районах, реагируют очень быстро, буквально за час. Надеюсь, эта рекомендация и обращайтесь к настоящим профессионалам. Всем удачи и берегите близких!

Признаюсь, сначала очень сильно сомневался в этой затее, но после советов хороших знакомых наткнулся на один рабочий и проверенный вариант. К слову, вот что я понял: современная онлайн-школа для детей — это серьёзный и комплексный подход. Там и программа насыщенная, без лишней воды, так что прогресс виден сразу.

В общем, кому реально нужно нормальное обучение в теме онлайн образование школа — почитайте подробности, вот здесь все выложено без лишней воды: школа дистанционного обучения школа дистанционного обучения.

Если честно, даже не ожидал такого крутого качества. Потому что обычная школа часто проигрывает по всем фронтам, а тут организована именно живое регулярное общение с кураторами. Советую не тянуть и сразу изучить тему.

Güvenli bahis deneyimi için 1xbet güncel giriş adresini kullanabilirsiniz.

son derece hızlı ve pratik. Giriş yaparken dikkat edilmesi gereken bazı noktalar vardır. Öncelikle resmi web sitesi ziyaret edilmelidir. Site güvenliğine verilen önem yüksektir.

1xbet giriş ekranına ulaşmak için sayfanın üst kısmındaki giriş butonuna tıklanmalıdır. Doğru kullanıcı adı ve şifre girilmesi çok önemlidir. Her zaman resmi site olduğundan emin olunması gerekir.

Eğer henüz üye değilseniz, basit bir formla kayıt olunabilir. Bilgilerin eksiksiz ve doğru doldurulması önem taşır. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

1xbet girişi yaptıktan sonra pek çok fırsattan yararlanabilirsiniz. Çeşitli spor dallarında bahis yapma imkanı sunulur. Ayrıca güncel promosyonlar ve bonuslar takip edilebilir.

Ac?kcas? sas?rd?m kalitesine. Surekli adres degisiyor. En sonunda her seyi cozdum.

Ozellikle bahis ve casino sevenler icin. Su an en guncel cal?san 1xbet yeni giris adresi tam olarak soyle: 1xbet yeni giriş 1xbet yeni giriş. Ne demisler — 1xbet guncel adres arayanlar buraya baks?n.

Sorunsuz baglant? icin bu link yeterli. Kim ne derse desin — canl? destekleri bile h?zl?. Gonul rahatl?g?yla girebilirsiniz…

Чтобы быстро и эффективно отследить телефон по номеру, воспользуйтесь специализированными сервисами.

Знаете, многие лезут в дебри, а зря.

Иногда поиск номера через приложения показывает аккаунт человека.

Короче, не нарывайтесь.

Слушайте, наконец-то разобрался с этой проблемой. Там всё разложено по полочкам, без лишней воды и тупых SEO-текстов. Рекомендую заглянуть, чтобы не совершать глупых ошибок, как я в прошлый раз. Вот melbet melbet — обязательно гляньте. Если останутся вопросы, пишите прямо там в комментариях, админ отвечает быстро.

Ac?kcas? sas?rd?m kalitesine. Surekli adres degisiyor. En sonunda dogru adrese ulast?m.

Ozellikle bahis ve casino sevenler icin. Su an en guncel cal?san 1xbet guncel giris adresi tam olarak soyle: 1xbet yeni giriş 1xbet yeni giriş. Herkesin bildigi gibi — 1xbet turkiye icin tek adres buras?.

Site s?k s?k kapan?yor diyenlere inat. Tavsiye eden c?kt? m? emin olun — canl? destekleri bile h?zl?. Baska yerde aramay?n art?k…

нарколог на дом вывод из запоя нарколог на дом вывод из запоя

Давно хотел найти толковое место, где реально не грузят лишней теорией. Особенно когда речь про частную школу онлайн — тут ведь без фанатизма и воды. У меня дочка как раз начал учиться дистанционно, так что пришлось перебрать кучу вариантов. В общем, можете глянуть сами: онлайн школы для детей https://shkola-onlajn-55.ru Я если честно ещё пару месяцев назад вообще не верил в онлайн образование школа. Оказалось — зря сомневался. У них и домашка без перегруза. В общем, рекомендую присмотреться. Удачи!

Я в шоке от количества курсов в последнее время, но после советов хороших знакомых наткнулся на один нормальный человеческий вариант. Если кратко, вот что я понял: современная школа онлайн — это не просто унылые вебинарчики. Там и домашние задания с подробной индивидуальной проверкой, и дети занимаются с реальным интересом.

В общем, кому реально нужно нормальное обучение в теме образовательные онлайн школы — убедитесь во всём сами, вот здесь все выложено без лишней воды: онлайн обучение школа https://shkola-onlajn-54.ru.

Думаю, это как раз то, что сейчас нужно многим родителям. Потому что без четкой системы в обучении сейчас вообще никуда, а тут организована именно живое регулярное общение с кураторами. Советую не тянуть и сразу изучить тему.

Все лучшее здесь: https://spainslov.ru/site/word/word/%D0%A5%D0%90%D0%9C%D0%95%D0%9B%D0%95%D0%9E%D0%9D

Подробности на странице: https://amaliya-parfum.ru

Слушайте, реально замучилась искать нормальную платформу для дочки. Везде одна вода или заоблачные ценники. Соседка по площадке посоветовала глянуть вот этот проект: 11 класс онлайн . Фишка в том, что можно спокойно закрыть программу без нервов и репетиторов по вечерам. Техподдержка отвечает быстро. Платформа не виснет на вебинарах, что для меня было критично. Короче, кому надоело возить чадо через весь город под дождем – заглядывайте.

Всем доброго времени суток. Тема здоровья всегда на первом месте, так как в сети сейчас полно сомнительных клиник. Когда нужен проверенный и опытный врач для капельницы, то не рискуйте и не доверяйте случайным объявлениям.

Знакомые вызывали бригаду в похожей ситуации в итоге вся ценная информация была собрана по крупицам. Если вам актуально или ситуация экстренная, советую посмотреть официальный источник: лечение запоя в стационаре санкт петербург лечение запоя в стационаре санкт петербург.

Там расписаны все аспекты, которые стоит учитывать, и помощь окажут полностью конфиденциально. Главное — не затягивать в такие моменты, поможет вовремя принять правильные меры. Пусть все будет хорошо!

Ac?kcas? sas?rd?m kalitesine. Surekli adres degisiyor. En sonunda her seyi cozdum.

Spor bahisleriyle ilgilenenler bilir. Su an en h?zl? cal?san 1xbet giris adresi tam olarak soyle: 1xbet türkiye 1xbet türkiye. Yani k?sacas? — 1xbet spor bahislerinin adresi degisti.

Sorunsuz baglant? icin bu link yeterli. Tavsiye eden c?kt? m? emin olun — arayuz zaten al?s?k oldugunuz gibi. Baska yerde aramay?n art?k…

By filling in the stake amount and the odds, the calculator does the rest.

single bets calculator https://singlebetcalculator-free.uk/

Давно присматривался к разным предложениям, где реально не грузят лишней теорией. Особенно когда речь про образовательные онлайн школы — тут ведь без фанатизма и воды. У меня племянник как раз искал гибкий график, так что намучились мы знатно. В общем, вся подробная информация вот тут: онлайн школа 8 класс https://shkola-onlajn-55.ru Я если кому интересно ещё пару месяцев назад вообще не верил в онлайн образование школа. Оказалось — зря сомневался. У них и обратная связь отличная. Доволен как слон, если честно. Удачи!

crazy time dove giocare https://crazy-time-stats.com/

Ребята, привет! Соседи залили, решил сделать ремонт, а там. Поменяли газовую плиту, сдвинули раковину, а стены вообще вынесли — думал, пронесёт. В общем, теперь легализовывать этот бардак придётся официально. И тут встал вопрос: перепланировка квартиры стоимость перепланировка квартиры стоимость ищу актуальные расценки: согласование перепланировки цена как у частников, так и через МФЦ. Плюс эти дурацкие техусловия на вентиляцию. Если кто недавно проходил это ад, поделитесь. Без этого всё равно потом квартиру не продать. Короче, нужна стоимость согласования перепланировки, реальная по рынку.

Долго рылся в интернете на разных форумах, Прям беда реальная: потерял контакт со старым хорошим другом. Решил докопаться до истины и разобраться,. И знаете что? Не всё так сложно в этом плане, как кажется.

Короче, если вас сейчас волнует тот же самый вопрос — пробить странный входящий звонок, то есть один нормальный рабочий метод. Конкретно про то, как найти человека по номеру телефона — вот здесь всё максимально норм расписано: найти геопозицию человека по номеру телефона найти геопозицию человека по номеру телефона.

Проверил лично на себе — тема реально работает. Потому что обычный поиск гуглит только рекламный спам. В общем, кому надо — тот точно воспользуется. Век живи — век учись, как говорится.

crazy time stats casino https://live-crazy-time.com/

crazy time america https://crazy-time-gratis.com/

crazy time stts https://crazytimegratis.com/

Per vivere l’adrenalina del Crazy Time nei casino italiani, visita watch live crazy time e scopri demo, statistiche e partite in diretta.

Cosi, il divertimento e assicurato grazie a un’offerta sempre piu variegata e stimolante.

Se vuoi vivere l’emozione unica del gioco d’azzardo, non perdere l’occasione di provare stipendio dealer crazy time per scoprire il miglior intrattenimento casino in Italia!

In Italia, Crazy Time Slot Casino e riconosciuto come uno dei casino online piu famosi. Gli utenti italiani preferiscono Crazy Time Slot per l’ampia varieta di giochi e la facilita d’uso della piattaforma. Molti puntano su Crazy Time Slot Casino Italy grazie alle sue misure di sicurezza e alla serieta del servizio.

La piattaforma offre un’esperienza utente fluida e gradevole, ideale per tutte le tipologie di giocatori. Le animazioni fluide e gli effetti sonori aiutano a rendere il gioco piu emozionante e realistico. Gli utenti possono accedere facilmente dalla versione mobile senza perdere qualita ne funzionalita.

Arkadaslar uzun suredir ar?yordum. Girdim c?kt?m derken zaman kaybettim. En sonunda guvenilir bir kaynak buldum.

Bu isin puf noktalar? var. Su an en guncel cal?san 1xbet yeni giris adresi tam olarak soyle: 1xbet giriş 1xbet giriş. Ne demisler — 1xbet guncel adres arayanlar buraya baks?n.

Site s?k s?k kapan?yor diyenlere inat. Tavsiye eden c?kt? m? emin olun — cekim konusunda s?k?nt? yasamad?m. Gonul rahatl?g?yla girebilirsiniz…

помощь нарколога на дому при алкоголизме помощь нарколога на дому при алкоголизме

statistique crazy time https://crazytimeitalia-it.com/

Коллеги, всем привет! Встала задача обновить ассортимент брендированной атрибуки для отдела продаж. Интересует надежный поставщик корпоративных подарков с логотипом компании, который не подведет со сроками. подарки с логотипом организации подарки с логотипом организации Реально ли найти недорогую сувенирную продукцию с логотипом с печатью от 100 штук. Может, есть проверенные фабрики, которые работают напрямую, без посредников. Киньте ссылки или названия компаний, буду очень благодарен.

atena sisal crazy time https://crazytimeit-italia.com/

Народ, привет! Директор увидел бюджет и чуть инфаркт не схватил, надо вписаться в сумму. Присматриваюсь к подаркам с логотипом, но боюсь нарваться на кривую печать. подарки корпоративные подарки корпоративные Кто уже заказывал корпоративные подарки с логотипом компании, поделитесь опытом. Просили ещё брендированные кружки и толстовки. А то я уже второй день в интернете сижу и ничего адекватного не нашёл.

Ребята, выручайте! Решил обновить кухонный уголок, а старую обивку уже не найти. Ищу, где можно ткань для обивки мебели купить не по космическим ценам. ткань для перетяжки дивана https://tkan-dlya-mebeli-1.ru Интересно про ткань для обивки мебели — какой вариант самый практичный для дивана, где постоянно лежат с чипсами. Буду благодарен за любые советы, особенно от тех, кто сам перетягивал.

Слушайте, наконец-то нашел нормальный разбор темы. Всё расписано до мелочей, даже новичок поймет что к чему. Многие на форумах спорят, а ответ лежал на поверхности. Вот мелбет мелбет — обязательно гляньте. Если останутся вопросы, пишите прямо там в комментариях, админ отвечает быстро.

Признаюсь, сначала очень сильно сомневался в этой затее, но после изучения реальных отзывов наткнулся на один рабочий и проверенный вариант. К слову, вот что я понял: современная школа онлайн — это уровень на порядок выше обычного. Там и домашние задания с подробной индивидуальной проверкой, так что прогресс виден сразу.

В общем, кому реально нужно нормальное обучение в теме образовательные онлайн школы — почитайте подробности, вот здесь все расписано в деталях: онлайн образование школа онлайн образование школа.

Если честно, даже не ожидал такого крутого качества. Потому что без четкой системы в обучении сейчас вообще никуда, а тут организована именно живое регулярное общение с кураторами. Пригодится точно, потом еще спасибо скажете.

Всем доброго времени суток. Тема здоровья всегда на первом месте, потому что в экстренной ситуации трудно сориентироваться. Когда нужен проверенный и опытный врач для капельницы, то не рискуйте и не доверяйте случайным объявлениям.

Сам долго изучал отзывы и искал надежный вариант, чтобы помощь оказали без лишних хлопот и в спокойной атмосфере. Чтобы узнать точные цены и вызвать специалиста, можете ознакомиться по ссылке: выведение из запоя больница выведение из запоя больница.

Врачи дежурят круглосуточно во всех районах, и помощь окажут полностью конфиденциально. Не теряйте время, поможет вовремя принять правильные меры. Пусть все будет хорошо!

Уже отчаялся был найти хоть что-то стоящее. Ситуация дурацкая, нужно срочно проверить один подозрительный номер. Полез в глубокий поиск по веткам. И знаете что? Оказывается, сейчас есть реальные способы.

Короче, если вас сейчас волнует тот же самый вопрос — пробить странный входящий звонок, то есть один реально работающий и живой сервис. Конкретно про то, как найти человека по номеру телефона — вот здесь всё максимально норм расписано: узнать местоположение по номеру телефона бесплатно узнать местоположение по номеру телефона бесплатно.

Проверил лично на себе — тема реально работает. Потому что а тут выложена конкретная и структурированная информация. В общем, обязательно сохраните себе на будущее. Надеюсь, кому-то тоже упростит жизнь.

Ac?kcas? sas?rd?m kalitesine. Girdim c?kt?m derken zaman kaybettim. En sonunda dogru adrese ulast?m.

Bu isin puf noktalar? var. Su an en sorunsuz cal?san 1xbet giris adresi tam olarak soyle: 1xbet yeni giriş 1xbet yeni giriş. Herkesin bildigi gibi — 1xbet spor bahislerinin adresi degisti.

Denemek isteyen kac?rmas?n. Kendi deneyimim buysa da — arayuz zaten al?s?k oldugunuz gibi. Baska yerde aramay?n art?k…

Давно присматривался к разным предложениям, где реально не грузят лишней теорией. Особенно когда речь про частную школу онлайн — тут ведь нужна нормальная подача. У меня дочка как раз перешел на удаленку, так что пришлось перебрать кучу вариантов. В общем, вся подробная информация вот тут: онлайн школа 8 класс https://shkola-onlajn-55.ru Я если честно ещё раньше вообще думал, что это всё несерьёзно. Оказалось — реально работает. У них и программа грамотная. Доволен как слон, если честно. Удачи!

Коллеги, всем привет! Срочно нужна консультация тех, кто уже заказывал мерч для бизнеса. Посоветуйте нормальное изготовление корпоративных сувениров — чтобы и кружки не облазили, и ручки писали. подарки с логотипом на заказ подарки с логотипом на заказ Реально ли найти недорогую сувенирную продукцию с логотипом с печатью от 100 штук. Бюджет пока не утвержден, поэтому хочу понять рыночные цены. Киньте ссылки или названия компаний, буду очень благодарен.

Народ, привет! Такая ситуация — на планерке сказали срочно найти подарки для клиентов. Присматриваюсь к подаркам с логотипом, но боюсь нарваться на кривую печать. корпоративные подарки корпоративные подарки Посоветуйте нормального поставщика сувенирной продукции с логотипом, чтобы не обдиралово было. Просили ещё брендированные кружки и толстовки. Заранее респект тем, кто откликнется с контактами проверенными.

Ребята, привет! Соседи залили, решил сделать ремонт, а там. Поменяли газовую плиту, сдвинули раковину, а стены вообще вынесли — думал, пронесёт. В общем, теперь легализовывать этот бардак придётся официально. И тут встал вопрос: сколько стоит согласование перепланировки https://skolko-stoit-uzakonit-pereplanirovku-10.ru ищу актуальные расценки: согласование перепланировки цена как у частников, так и через МФЦ. Плюс эти дурацкие техусловия на вентиляцию. Если кто недавно проходил это ад, поделитесь. Без этого а если решите ипотеку рефинансировать, БТИ зарубит. Короче, просто сколько отдать, чтобы спать спокойно с новой планировкой.

Уже отчаялся был найти хоть что-то стоящее. Знакомая многим фигня, потерял контакт со старым хорошим другом. Стало дико интересно,. И знаете что? Не всё так сложно в этом плане, как кажется.

Короче, если вас сейчас волнует тот же самый вопрос — быстро определить владельца номера, то есть один реально работающий и живой сервис. Конкретно про то, как найти человека по номеру телефона — вот здесь всё максимально норм расписано: посмотреть где находится человек по номеру телефона посмотреть где находится человек по номеру телефона.

Я сам сначала вообще не верил во всё это. Потому что в открытых пабликах обычно полная тишина. В общем, не теряйте свое время зря на разводняк. Тема вроде избитая, но толковое решение всё же нашлось.

Давно искал инфу и наконец-то нашел нормальный разбор темы. Всё расписано до мелочей, даже новичок поймет что к чему. Многие на форумах спорят, а ответ лежал на поверхности. Вот мел бет мел бет — обязательно гляньте. Если останутся вопросы, пишите прямо там в комментариях, админ отвечает быстро.

Планируете выездное мероприятие? кейтеринг профессиональная организация выездного питания для свадеб, корпоративов, конференций и частных мероприятий. Разработка меню, приготовление блюд, доставка, сервировка и обслуживание гостей. Полный комплекс услуг для событий любого масштаба.

Denemek isteyenler çok soruyor. Sürekli engellenen sitelerden bıktım. En sonunda güvenilir adrese ulaştım.

Casino sevenler bilir. Uyarıları dikkate alarak sistemi kurun. Giriş adresi aynen şu şekilde: 1xbet spor bahislerinin adresi 1xbet spor bahislerinin adresi. Velhasıl kelam — 1xbet türkiye için tek doğru adres bu.

Para çekme işlemleri sorunsuz. Kimseye zararım dokunmaz — deneyen memnun kalmış. İyi eğlenceler…

Коллеги, всем привет! Срочно нужна консультация тех, кто уже заказывал мерч для бизнеса. Интересует надежный поставщик корпоративных подарков с логотипом компании, который не подведет со сроками. продукция с логотипом компании на заказ https://suvenirnaya-produkcziya-s-logotipom-11.ru Где сейчас лучше заказывать корпоративные подарки сувениры — в России или все-таки из Китая везти. Бюджет пока не утвержден, поэтому хочу понять рыночные цены. А то маркетинговые агентства такой ценник лупят — закачаешься.

Признаюсь, сначала очень сильно сомневался в этой затее, но после советов хороших знакомых наткнулся на один нормальный человеческий вариант. К слову, вот что я понял: современная школа онлайн — это уровень на порядок выше обычного. Там и преподаватели живые и вовлеченные, так что прогресс виден сразу.

В общем, кому надоело искать среди кучи мусора в теме онлайн образование школа — убедитесь во всём сами, вот здесь все разжевано до мелочей: lbs lbs.

Думаю, это как раз то, что сейчас нужно многим родителям. Потому что обычная школа часто проигрывает по всем фронтам, а тут организована именно грамотно выстроенный учебный процесс. Советую не тянуть и сразу изучить тему.

уничтожение клопов с гарантией сэс г москвы

Мечтаешь о незабываемом отпуске? https://karta-abhazii.ru где величественные горы встречаются с бескрайним морем, а история оживает на каждом шагу, добро пожаловать в Абхазию!

Срочно нужен совет для отдела маркетинга. Хотим обновить мерч для сотрудников. Везде говорят про индивидуальный подход, но реально толковое изготовление корпоративных сувениров с печатью по вменяемой цене. group gifts https://suvenirnaya-produkcziya-s-logotipom-9.ru Интересует именно изготовление под ключ — от кружек до брендированных блокнотов. Нам нужно от 500 штук, можно меньше. Заранее спасибо, кто откликнется.

Bir arkadaş tavsiyesiyle başladım. Ne yalan söyleyeyim ilk başta şüpheyle yaklaştım. Ama sonunda sağlam bir kaynağa denk geldim.

Bu işe yeni başlayanlar dinlesin. Sistem ayarlarını doğru yaptıktan sonra süreç çok basit. Giriş adresi tam olarak şurada: 1xbet yeni giriş 1xbet yeni giriş. Anlatacağım şu ki — 1xbet güncel adres arayanlar işte karşınızda.

İşlemler hızlı mı derseniz evet. Çok araştırdım emin olun — şikayet edecek bir şey bulamadım. Gözünüz arkada kalmasın…

Если честно, сам перерыл кучу форумов в поисках нормальной обивки. Оказалось, что выбрать подходящий вариант совсем непросто. Итак, смотрите, вот здесь реально толково расписано про плотность, ворс и износостойкость для диванов и кресел, а главное — показаны варианты, которые не линяют. Вся полезная информация доступна здесь: обивочная ткань для мебели купить обивочная ткань для мебели купить Дальше сами гляньте фактические отзывы. Да, и не берите первое, что попалось — я уже поплатился кошельком, когда брал мебельную ткань купить с рук. Эта тема реально вывозит по износу. Имейте в виду: ткань мебельная купить лучше уже с нормальной пропиткой от грязи. Да и рвётся такое полотно гораздо меньше. В общем, советую глянуть источник.

Uzun zamandır böyle bir yer arıyordum valla. Kapanan sitelerden çektim resmen anlatamam. Detaylı güncellemeleri kontrol edip süreci sorunsuz başlattım. Güvenilir bir kaynak bulmanın ne kadar zor olduğunu hepimiz biliyoruz işte size o adres: 1xbet spor bahislerinin adresi 1xbet spor bahislerinin adresi. Yani demem o ki şöyle söyleyeyim — spor bahislerine meraklıysanız burası tam size göre.

para çekme işlemleri de sorunsuz yani rahat olun. Birçok yeri denedim ama burada karar kıldım — en güvendiğim liman burası oldu artık. Herkese hayırlı olsun…

Ребята, выручайте! Решил обновить кухонный уголок, а старую обивку уже не найти. Теперь мучаюсь — какую взять ткань для мебели, чтобы и выглядело достойно, и кошачьи когти выдержало. купить материал для обивки дивана купить материал для обивки дивана Говорят, флок и микровелюр быстро вытираются, а рогожка лучше. Нужен метров 15-20, может, кто знает нормального поставщика.

Yeni başlayanlar için biraz karışık gelebilir. Sürekli adres değişimi can sıkıyor. Ama sonunda şu linki keşfettim.

Spor bahisleriyle aranız iyiyse burayı denemeden geçmeyin. Güncel sistem ayarlarını kontrol ettikten sonra erişim sağlamak en mantıklısı. Giriş adresi tam olarak şu şekilde: 1xbet güncel adres 1xbet güncel adres. Özetle anlatmam gerekirse — 1xbet güncel adres arayanlar buraya baksın.

Bonus kampanyaları fena değil. Daha önce birçok site denedim — en memnun kaldığım yer burası oldu. Herkese iyi şanslar…

Случайно наткнулся на один гайд, Знакомая многим фигня, нужно срочно проверить один подозрительный номер. Полез в глубокий поиск по веткам. И знаете что? Оказывается, сейчас есть реальные способы.

Короче, если вас сейчас волнует тот же самый вопрос — как вычислить анонимного абонента, то есть один нормальный рабочий метод. Конкретно про то, где найти по телефонному номеру актуальные данные — вот здесь всё максимально норм расписано: как узнать по номеру телефона где находится человек как узнать по номеру телефона где находится человек.

Друзьям ссылку скинул в телегу, им тоже помогло. Потому что а тут выложена конкретная и структурированная информация. В общем, не теряйте свое время зря на разводняк. Тема вроде избитая, но толковое решение всё же нашлось.

Uzun zamandır takipteyim. Birçok site denedim ama. En sonunda güvenilir adrese ulaştım.

Casino sevenler bilir. Uyarıları dikkate alarak sistemi kurun. Giriş adresi aynen şu şekilde: 1xbet giriş 1xbet giriş. Velhasıl kelam — 1xbet spor bahislerinin adresi değişti.

Para çekme işlemleri sorunsuz. Kimseye zararım dokunmaz — pişman eden bir yer değil. Selametle…

Народ, привет! Директор увидел бюджет и чуть инфаркт не схватил, надо вписаться в сумму. Может, кто шарит где лучше брать сувенирную продукцию с логотипом. подарочная сувенирная продукция подарочная сувенирная продукция А то эти менеджеры по рекламе такие цены выкатывают — волосы дыбом. Нужно штук 300-500, но если будет норм цена, можем и больше взять. Заранее респект тем, кто откликнется с контактами проверенными.

Коллеги, всем привет! Встала задача обновить ассортимент брендированной атрибуки для отдела продаж. Подскажите, где заказать качественную сувенирную продукцию с логотипом. сувенирная продукция для компании https://suvenirnaya-produkcziya-s-logotipom-11.ru Реально ли найти недорогую сувенирную продукцию с логотипом с печатью от 100 штук. Бюджет пока не утвержден, поэтому хочу понять рыночные цены. А то маркетинговые агентства такой ценник лупят — закачаешься.

Короче, наконец-то нашел нормальный разбор темы. Авторы реально шарят в вопросе, никаких банальных советов из интернета. Сам долго мучился, пока не нашел этот гайд. Вот мелбет скачать приложение на андроид мелбет скачать приложение на андроид — обязательно гляньте. Если останутся вопросы, пишите прямо там в комментариях, админ отвечает быстро.

Случается, когда уже не до раздумий — близкий совсем плох, а везти в больницу страшно . Я сам через это прошёл недавно. Руки опускаются, время идёт. Лезешь в интернет, а вокруг бабло тянут. Пока кто-то не подсказал один нормальный проверенный вариант. Если нужна немедленная консультация — а ехать куда-то нет возможности , то выход один . Речь конкретно про нарколога на дом . У нас в Самаре, к слову , тоже полно шарлатанов . Вся проверенная информация вот тут : наркологическая помощь на дом https://narkolog-na-dom-samara-13.ru Честно скажу , после того как прочитал , понял, как правильно действовать. Там и про капельницы подробно , и про консультацию . И цены адекватные, без разводов. Советую не тянуть .

Denemek isteyenler çok soruyor. Sürekli engellenen sitelerden bıktım. En sonunda sağlam bir link buldum.

Bahisle ilgilenen arkadaşlara duyurulur. Uyarıları dikkate alarak sistemi kurun. Giriş adresi aynen şu şekilde: 1xbet giriş 1xbet giriş. Özetle — 1xbet spor bahislerinin adresi değişti.

Para çekme işlemleri sorunsuz. Dost meclisinde öğrendim — deneyen memnun kalmış. Şimdiden bol şans…

Kendi başıma araştırırken buldum. Ne yalan söyleyeyim ilk başta şüpheyle yaklaştım. Ama sonunda işe yarar bir link keşfettim.

Bu işe yeni başlayanlar dinlesin. Sistem ayarlarını doğru yaptıktan sonra süreç çok basit. Giriş adresi tam olarak şurada: 1xbet yeni giriş 1xbet yeni giriş. Kısaca özet geçeyim — 1xbet spor bahislerinin adresi burası.

İşlemler hızlı mı derseniz evet. Kendi adıma konuşmam gerekirse — memnun kalmayanını görmedim. Şimdiden keyifli oyunlar…

Уже отчаялся был найти хоть что-то стоящее. Прям беда реальная: потерял контакт со старым хорошим другом. Решил докопаться до истины и разобраться,. И знаете что? Тут главное знать, куда именно смотреть и какие базы юзать.

Короче, если вас сейчас волнует тот же самый вопрос — быстро определить владельца номера, то есть один реально работающий и живой сервис. Конкретно про то, где найти по телефонному номеру актуальные данные — вот здесь всё максимально норм расписано: отследить телефон по номеру отследить телефон по номеру.

Я сам сначала вообще не верил во всё это. Потому что а тут выложена конкретная и структурированная информация. В общем, кому надо — тот точно воспользуется. Тема вроде избитая, но толковое решение всё же нашлось.

Açıkçası ben de önceden çok zorlanıyordum. Sürekli adres değişimi can sıkıyor. Ama sonunda sağlam bir kaynak buldum.

Casino oyunlarına meraklıysanız burayı denemeden geçmeyin. Güncel sistem ayarlarını kontrol ettikten sonra erişim sağlamak en mantıklısı. Giriş adresi tam olarak şu şekilde: 1xbet yeni giriş 1xbet yeni giriş. Ne diyeyim yani — 1xbet güncel adres arayanlar buraya baksın.

Çekimler konusunda hiç sıkıntı yaşamadım. Daha önce birçok site denedim — pişman etmeyen nadir adreslerden. Umarım işinize yarar…

Коллеги, всем привет! Встала задача обновить ассортимент брендированной атрибуки для отдела продаж. Интересует надежный поставщик корпоративных подарков с логотипом компании, который не подведет со сроками. изделия с логотипом изделия с логотипом Кто недавно брал подарки с логотипом под новогодние корпоративы, поделитесь контактами. Может, есть проверенные фабрики, которые работают напрямую, без посредников. Киньте ссылки или названия компаний, буду очень благодарен.

Denemek isteyen arkadaşlara hep aynısını söylüyorum. Herkes farklı bir şey anlatıyor kafam allak bullak oldu. Adımları doğru sırayla uyguladıktan sonra bağlantı hatasız açıldı. Güvenilir bir kaynak bulmanın ne kadar zor olduğunu hepimiz biliyoruz işte size o adres: 1xbet spor bahislerinin adresi 1xbet spor bahislerinin adresi. Şimdi size doğru düzgün anlatayım — canlı bahis kısmı bile yeterli aslında.

Hiçbir sıkıntı yaşamadım bugüne kadar oynarken. İşin aslını söylemek gerekirse — kesinlikle pişman olacağınızı sanmıyorum deneyin. Herkese hayırlı olsun…

Брал перфоратор https://vse-instrumenti.ru перед оформлением поискал промокод все инструменты — нашёл на этом сайте. Код сработал, скинули 10%.

бальные танцы для детей москва обучение фортепиано для детей

Sürekli karşıma çıkıyordu ama denememiştim. Açıkçası önyargılıydım biraz. Sonra şansımı denemek istedim.

Casino sevenler için biçilmiş kaftan. Detaylı incelemeleri tamamlayıp adımları takip ettikten sonra her şey netleşti. Giriş adresi işte karşınızda: 1xbet türkiye 1xbet türkiye. Kısacası durum ortada — 1xbet güncel adres arayanlara duyurulur.

Hiçbir sorun yaşatmadı şu ana kadar. Çok yere baktım emin olun — pişman eden bir yer değil kesinlikle. Şimdiden iyi eğlenceler…

Народ, привет! Директор увидел бюджет и чуть инфаркт не схватил, надо вписаться в сумму. Ищу нормальное изготовление корпоративных сувениров с доставкой по Москве. подарки с логотипом подарки с логотипом А то эти менеджеры по рекламе такие цены выкатывают — волосы дыбом. Просили ещё брендированные кружки и толстовки. Заранее респект тем, кто откликнется с контактами проверенными.

Ребята, привет! Долго думал, стоит ли начинать эту волокиту. Поменяли газовую плиту, сдвинули раковину, а стены вообще вынесли — думал, пронесёт. В общем, теперь легализовывать этот бардак придётся официально. И тут встал вопрос: стоимость перепланировки квартиры стоимость перепланировки квартиры говорят, согласование перепланировки квартиры цена сильно выросла после ужесточения норм. Плюс эти дурацкие техусловия на вентиляцию. А то риелторы называют цифры от балды. Без этого а если решите ипотеку рефинансировать, БТИ зарубит. Короче, просто сколько отдать, чтобы спать спокойно с новой планировкой.

Если честно, сам перерыл кучу форумов в поисках нормальной ткани для мебели. Оказалось, что выбрать подходящий вариант совсем непросто. В общем, смотрите, вот здесь реально толково расписано про плотность, ворс и износостойкость для диванов и кресел, а главное — показаны варианты, которые не выцветают. Вся полезная информация доступна здесь: мебельные ткани цена https://tkan-dlya-mebeli-2.ru Дальше сами гляньте примеры в интерьере. Да, и не берите первое, что попалось — я уже поплатился кошельком, когда брал ткань для мебели на распродаже. Эта тема реально вывозит по соотношению цена-качество. Имейте в виду: ткань мебельная купить лучше уже с нормальной пропиткой от грязи. Да и садится такое полотно гораздо меньше. Не поленитесь, откройте.

Срочно нужен совет тем, кто занимается брендингом. Хотим обновить мерч для сотрудников. Везде говорят про индивидуальный подход, но реально найти нормальную сувенирную продукцию с логотипом. заказ брендированной продукции https://suvenirnaya-produkcziya-s-logotipom-9.ru Кто недавно заморачивался подарками с логотипом, поделитесь контактами. Нам нужно от 500 штук, можно меньше. А то бюджет уже вчера утвердили, а поставщика нет.

Açıkçası ben de merak ediyordum. Bazı adresler çalışmıyor. En sonunda güvenilir adrese ulaştım.

Spor bahislerinde iddialı olanlar buraya. Uyarıları dikkate alarak sistemi kurun. Giriş adresi aynen şu şekilde: 1xbet yeni giriş 1xbet yeni giriş. Kısacası — 1xbet türkiye için tek doğru adres bu.

Bonusları gayet iyi. Kimseye zararım dokunmaz — deneyen memnun kalmış. Selametle…

Камин для дома на дровах https://stoves-fireplaces.ru

Bir arkadaş tavsiyesiyle başladım. Kapanan siteler yüzünden güvenim sarsılmıştı. Ama sonunda doğru adresi buldum işte.

Merak edenler için söylüyorum. Sistem ayarlarını doğru yaptıktan sonra süreç çok basit. Giriş adresi tam olarak şurada: 1xbet giriş 1xbet giriş. Anlatacağım şu ki — 1xbet spor bahislerinin adresi burası.

İşlemler hızlı mı derseniz evet. Başka yerlerde vakit kaybetmeyin — her şey düşünülmüş. Hayırlı olsun…

Açıkçası ben de önceden çok zorlanıyordum. Doğru düzgün bir site bulmak işkenceydi resmen. Ama sonunda her derde deva bir adrese ulaştım.

Spor bahisleriyle aranız iyiyse burayı denemeden geçmeyin. Güncel sistem ayarlarını kontrol ettikten sonra erişim sağlamak en mantıklısı. Giriş adresi tam olarak şu şekilde: 1xbet güncel 1xbet güncel. Ne diyeyim yani — 1xbet türkiye için doğru adres burası.

Çekimler konusunda hiç sıkıntı yaşamadım. Kendi tecrübelerimi aktarayım — başka yerde aramaya gerek yok. Umarım işinize yarar…

Arkadaşlar merhaba uzun zamandır takipteyim. Kapanan sitelerden bıktım resmen vallahi. Gerekli teknik incelemeleri tek tek tamamlayıp sistemi test ettim. En sonunda güvenilir bir kaynak buldum ve size de aktarayım dedim: 1xbet giriş 1xbet giriş. Valla bak şimdi size şöyle söyleyeyim — bahis olsun casino olsun her şey düşünülmüş resmen.

Hiçbir sorun yaşamadım bugüne kadar oynarken. Kendi adıma konuşuyorum size açık açık — başka yerde aramaya gerek yok artık valla. Şimdiden iyi eğlenceler dilerim hepinize…

Denemek isteyen arkadaşlar çok soruyor. Kapanan sitelerden gına geldi artık. En sonunda güvendiğim bir kaynak buldum.

Spor bahislerinde gözünüz varsa burayı kesinlikle inceleyin. Gerekli tüm teknik kontrolleri yapıp adımları uyguladıktan sonra erişim açıldı. Giriş adresi tam olarak şurada: 1xbet yeni giriş 1xbet yeni giriş. Özetle söylemek gerekirse — 1xbet spor bahislerinin adresi burada işte.

Bonusları bile tatmin edici. Kendi deneyimim buysa da — pişman olacağınızı sanmıyorum. Umarım işinize yarar…

Вот такой момент: подбор качественного стационара — это всегда целая проблема и головная боль. Многие лично сталкивались с такой ситуацией,, когда кому-то из членов семьи срочно понадобилась грамотная помощь врачей. И в этот момент обычно начинается паника просто из-за банальной нехватки информации.

Мой коллега по работе долго искал по-настоящему работающий и безопасный выход. В интернете сейчас столько мусора и дорвеев, что голова идет кругом. Если коротко, лучше сразу перейти на официальный сайт, где нет вранья, там действительно раскладывают по полочкам всю подноготную про круглосуточную наркологическую поддержку и условия проживания. В общем, не тяните время и долго не раздумывайте,, чтобы четко во всем разобраться.

Все важные детали и лицензии центра находятся только тут: лечение наркозависимости стационаре лечение наркозависимости стационаре. Сам сначала даже не думал, насколько там много полезных нюансов и скрытых факторов, и главное — там работают доктора, которые реально спасают людей. В Питере это определенно достойный внимания и доверия медицинский центр, который стабильно работает и имеет хорошие отзывы.

Açıkçası bu işe yeni başlayanlar için ideal. Herkes farklı bir şey anlatıyor kafam allak bullak oldu. Adımları doğru sırayla uyguladıktan sonra bağlantı hatasız açıldı. Güvenilir bir kaynak bulmanın ne kadar zor olduğunu hepimiz biliyoruz işte size o adres: 1xbet güncel adres 1xbet güncel adres. Şimdi size doğru düzgün anlatayım — canlı bahis kısmı bile yeterli aslında.

bonusları bile fena değil действительно. İşin aslını söylemek gerekirse — kesinlikle pişman olacağınızı sanmıyorum deneyin. Herkese hayırlı olsun…

Uzun zamandır takipteyim. Bazı adresler çalışmıyor. En sonunda sağlam bir link buldum.

Casino sevenler bilir. Uyarıları dikkate alarak sistemi kurun. Giriş adresi aynen şu şekilde: 1xbet güncel 1xbet güncel. Velhasıl kelam — 1xbet güncel adres arayanlar buraya baksın.

Canlı destek anında yardımcı oluyor. Kendi tecrübemi aktarayım — başka yerde aramaya gerek yok. Selametle…

Народ, привет! Ох, уже голова болит с этим тимбилдингом, нужны нормальные презенты для партнеров. Ищу нормальное изготовление корпоративных сувениров с доставкой по Москве. продукция с логотипом продукция с логотипом А то эти менеджеры по рекламе такие цены выкатывают — волосы дыбом. Просили ещё брендированные кружки и толстовки. Заранее респект тем, кто откликнется с контактами проверенными.

Daha önce hiç böyle bir site görmemiştim. Herkes farklı bir şey söylüyordu kafam karıştı. Sonra şansımı denemek istedim.

Bahis dünyasına ilgi duyanlar bilir. Detaylı incelemeleri tamamlayıp adımları takip ettikten sonra her şey netleşti. Giriş adresi işte karşınızda: 1xbet yeni giriş 1xbet yeni giriş. Yani anlayacağınız — 1xbet güncel adres arayanlara duyurulur.

Arayüzü bile kullanışlı. Çok yere baktım emin olun — deneyen herkes memnun kaldı. Gözünüz arkada kalmasın…

Welcome to Azimutbet https://21noticias.com/2026/06/09/what-is-sports-betting-and-why-is-it-so-popular-today/ a premium sports betting and gambling platform. Thousands of sports matches with extensive selections, live dealers, and the best licensed slot machines await you. Activate the bonus program, participate in VIP tournaments, and enjoy instant payouts with no hidden fees.

Ne zamandır böyle bir adres arıyordum. Herkes bir şey diyor ama doğru düzgün çalışan yok. En sonunda güvendiğim bir kaynak buldum.

Spor bahislerinde gözünüz varsa burayı bir şans verin derim. Gerekli tüm teknik kontrolleri yapıp adımları uyguladıktan sonra erişim açıldı. Giriş adresi tam olarak şurada: 1xbet türkiye 1xbet türkiye. Kısacası durum bu — 1xbet spor bahislerinin adresi burada işte.

Bonusları bile tatmin edici. Kendi deneyimim buysa da — pişman olacağınızı sanmıyorum. Şimdiden iyi oyunlar…

Arkadaşlar merhaba uzun zamandır takipteyim. Sürekli adres değişiyor derler ya işte o hesap. Adımları doğru sırayla uyguladıktan sonra bağlantı hatasız açıldı. En sonunda güvenilir bir kaynak buldum ve size de aktarayım dedim: 1xbet güncel adres 1xbet güncel adres. Valla bak şimdi size şöyle söyleyeyim — bu işin ehli belli başlı yani.

çekimler konusunda da sıkıntı yok yani rahat olun. Araştırmayı seven biriyimdir bu konuda — başka yerde aramaya gerek yok artık valla. Hayırlı olsun herkese diliyorum…

Deneyen çok kişi duydum çevremde. Ne yalan söyleyeyim ilk başta şüpheyle yaklaştım. Ama sonunda sağlam bir kaynağa denk geldim.

Bilenler zaten anlar. Sistem ayarlarını doğru yaptıktan sonra süreç çok basit. Giriş adresi tam olarak şurada: 1xbet giriş 1xbet giriş. Kısaca özet geçeyim — 1xbet güncel adres arayanlar işte karşınızda.

Bonus sistemi bile tatmin edici. Başka yerlerde vakit kaybetmeyin — memnun kalmayanını görmedim. Gözünüz arkada kalmasın…

Yeni başlayanlar için biraz karışık gelebilir. Sürekli adres değişimi can sıkıyor. Ama sonunda her derde deva bir adrese ulaştım.

Spor bahisleriyle aranız iyiyse burayı bir şans verin derim. Güncel sistem ayarlarını kontrol ettikten sonra erişim sağlamak en mantıklısı. Giriş adresi tam olarak şu şekilde: 1xbet spor bahislerinin adresi 1xbet spor bahislerinin adresi. Özetle anlatmam gerekirse — 1xbet güncel adres arayanlar buraya baksın.

Çekimler konusunda hiç sıkıntı yaşamadım. Kendi tecrübelerimi aktarayım — başka yerde aramaya gerek yok. Umarım işinize yarar…

Знаете, бывает такое — близкий совсем плох, а тащить в больницу просто нереально . Моя семья такое пережила недавно совсем. Сидишь, не знаешь за что хвататься . Начинаешь обзванивать знакомых , а вокруг сплошной развод . Пока кто-то не подсказал один реально работающий вариант. Требуется немедленная консультация — а ехать куда-то просто нереально, то выход один . Я про вызвать нарколога на дом . У нас в Самаре, если честно, хватает шарлатанов . Вся проверенная информация вот тут : вызов нарколога на дом вызов нарколога на дом Честно скажу , после того как вник в детали, многое прояснилось . И про снятие запоя на дому, и про консультацию нарколога . И цены адекватные, без разводов. Рекомендую не откладывать.

Daha önce hiç bu kadar kararlı bir site görmedim. İnanın herkes farklı bir adres veriyor kafayı yedim. Güncel detayları inceleyip sistemi test ettim ve sorunsuz çalıştı. En doğru adrese ulaştığımı düşünüyorum ve size de buradan bahsetmek istiyorum: 1xbet güncel giriş 1xbet güncel giriş. Şöyle düşünün yani — spor bahislerinde uzman olanlar bilir burayı.

Hiçbir aksilik yaşamadım bugüne kadar. Kendi tecrübelerimi aktarıyorum size — kesinlikle pişman olmazsınız deneyin derim. Herkese hayırlı olsun…

sports betting without registration sports betting today azimutbet

Do you love excitement? https://jerseysbeststore.com/bonuses offers premium pre-match and live sports betting, as well as a legal online casino. Try your luck on modern slots, table games, or with live dealers. We guarantee complete data security, fair results, and 24/7 player support.

Denemek isteyen arkadaşlara hep aynısını söylüyorum. Kapanan sitelerden çektim resmen anlatamam. Adımları doğru sırayla uyguladıktan sonra bağlantı hatasız açıldı. Güvenilir bir kaynak bulmanın ne kadar zor olduğunu hepimiz biliyoruz işte size o adres: 1xbet yeni giriş 1xbet yeni giriş. Şimdi size doğru düzgün anlatayım — casino oyunlarında iddialı olanlar bilir zaten.

bonusları bile fena değil действительно. Kendi adıma konuşuyorum size — en güvendiğim liman burası oldu artık. Umarım siz de memnun kalırsınız…

Açıkçası ben de bulana kadar çok uğraştım. Sürekli engelleme derdi bitmiyor. En sonunda işte size doğru adres.

Spor bahislerinde gözünüz varsa burayı bir şans verin derim. Gerekli tüm teknik kontrolleri yapıp adımları uyguladıktan sonra erişim açıldı. Giriş adresi tam olarak şurada: 1xbet spor bahislerinin adresi 1xbet spor bahislerinin adresi. Ne diyeyim yani anlayacağınız — 1xbet türkiye için tek geçerli adres burası.

Bonusları bile tatmin edici. Araştırmayı seven biriyim — pişman olacağınızı sanmıyorum. Hayırlı olsun herkese…

Şu bahis işlerine merak salalı çok oldu. Herkes bir şey diyor ama kimse net konuşmuyor. Gerekli teknik incelemeleri tek tek tamamlayıp sistemi test ettim. En sonunda güvenilir bir kaynak buldum ve size de aktarayım dedim: 1xbet giriş 1xbet giriş. Kusura bakmayın da durum şu — bu işin ehli belli başlı yani.

çekimler konusunda da sıkıntı yok yani rahat olun. Araştırmayı seven biriyimdir bu konuda — en memnun kaldığım yer burası oldu kesinlikle. Hayırlı olsun herkese diliyorum…

Если честно, сам перерыл кучу форумов в поисках нормальной мебельной ткани. Оказалось, что выбрать подходящий вариант реальная проблема. Короче, смотрите, вот здесь реально толково расписано про плотность, ворс и износостойкость для диванов и кресел, а главное — показаны варианты, которые легко чистить. Вся полезная информация доступна здесь: ткань для обивки мебели купить недорого ткань для обивки мебели купить недорого Дальше сами гляньте фактические отзывы. Да, и не берите первое, что попалось — я уже поплатился кошельком, когда брал дешёвую ткань для обивки мебели. Эта тема реально вывозит по соотношению цена-качество. Кстати: ткань для обивки мебели купить лучше уже с нормальной пропиткой от грязи. Да и трётся такое полотно гораздо меньше. В общем, советую глянуть источник.

Honestly, I’ve wasted so much time on sketchy rental deals around South Beach. You book a premium ride online, show up, and they hand you keys to something with a dented bumper. No thanks, I am completely done with that circus. If you actually need a proper vehicle to cruise around the city, make sure to check the actual fleet reviews before signing anything. Everyone who lives here knows that having a solid car is essential, especially if you want ice-cold AC and no ridiculous daily mileage caps.

Most of these local agencies are just fancy websites hiding a garbage fleet, until I finally stumbled across one that actually delivers what it promises. If you are looking for an honest source for premium rentals across Florida, check the details here: miami beach fl car rentals https://luxury-car-rental-miami-2.com. Yeah, finding parking in downtown is still its own separate nightmare, but that’s on you. Just drive safe out there and don’t let them upsell you on unnecessary insurance nonsense. hope this helps someone save a few bucks.

Вот такой момент: подбор качественного стационара — это всегда целая проблема и головная боль. Нередко в жизни бывает так, когда кому-то из членов семьи срочно понадобилась грамотная помощь врачей. И в этот момент обычно начинается паника просто из-за банальной нехватки информации.

Я сам недавно детально изучал этот вопрос, искал по-настоящему работающий и безопасный выход. Очень сложно с ходу отличить реальные отзывы пациентов от банальной рекламы. Короче говоря, советую присмотреться к одному источнику, там подробно расписаны все важные условия и нюансы про анонимное снятие запоя в условиях клиники. В общем, не тяните время и долго не раздумывайте,, чтобы четко во всем разобраться.

Вся актуальная информация и контакты доступны прямо здесь: наркологическая клиника со стационаром наркологическая клиника со стационаром. Сам сначала даже не думал, насколько там много подводных камней, на которые стоит обращать внимание, включая комфортные условия содержания, современные палаты и полную анонимность. Для Санкт-Петербурга это точно один из самых лучших вариантов, который стабильно работает и имеет хорошие отзывы.

Знаете, бывает такое — человек в ступоре , а везти в клинику страшно . Моя семья такое пережила недавно совсем. Сидишь, не знаешь за что хвататься . Начинаешь обзванивать знакомых , а вокруг сплошной развод . Пока случайно не нашел один нормальный проверенный вариант. Если нужна немедленная консультация — а везти самому просто нереально, то нужно вызывать врача на дом. Речь конкретно про наркологическую помощь на дому . У нас в Самаре, если честно, тоже полно шарлатанов . Вся проверенная информация ниже по ссылке: вызов нарколога психиатра на дом https://narkolog-na-dom-samara-14.ru Откровенно говоря, после того как прочитал , многое прояснилось . И про снятие запоя на дому, и про консультацию нарколога . Плюс анонимность — это важно . Советую не тянуть .

Случается, когда уже не до раздумий — человек в ступоре , а везти в больницу страшно . Я сам через это прошёл пару лет назад . Сидишь, не знаешь что делать . Лезешь в интернет, а вокруг бабло тянут. Пока случайно не наткнулся на один нормальный проверенный вариант. Требуется срочная помощь — а везти самому просто нереально, то выход один . Речь конкретно про круглосуточный выезд нарколога. В Самаре , к слову , хватает шарлатанов . Нормальные контакты, кто реально приезжает вот тут : нарколог выезд на дом https://narkolog-na-dom-samara-13.ru Честно скажу , после того как вник в детали, многое прояснилось . Там и про капельницы подробно , и про последующее кодирование. И цены адекватные, без разводов. Рекомендую не откладывать.

Deneyen çok kişi duydum çevremde. Ne yalan söyleyeyim ilk başta şüpheyle yaklaştım. Ama sonunda sağlam bir kaynağa denk geldim.

Bu işe yeni başlayanlar dinlesin. Sistem ayarlarını doğru yaptıktan sonra süreç çok basit. Giriş adresi tam olarak şurada: 1xbet güncel adres 1xbet güncel adres. Kısaca özet geçeyim — 1xbet türkiye için tek geçerli adres bu.

Bonus sistemi bile tatmin edici. Başka yerlerde vakit kaybetmeyin — her şey düşünülmüş. Şimdiden keyifli oyunlar…

Yeni başlayanlar için biraz karışık gelebilir. Her gün yeni bir engelleme haberi alınca insan bıkıyor. Ama sonunda her derde deva bir adrese ulaştım.

Bahis severler bilir burayı denemeden geçmeyin. Güncel sistem ayarlarını kontrol ettikten sonra erişim sağlamak en mantıklısı. Giriş adresi tam olarak şu şekilde: 1xbet güncel 1xbet güncel. Ne diyeyim yani — 1xbet spor bahislerinin adresi değişti.

Çekimler konusunda hiç sıkıntı yaşamadım. Çevremdekilere de söyledim — pişman etmeyen nadir adreslerden. Şimdiden bol kazançlar…

Aylardır araştırıyorum en sonunda buldum. Kapanan siteler yüzünden çok mağdur oldum. Güncel detayları inceleyip sistemi test ettim ve sorunsuz çalıştı. En doğru adrese ulaştığımı düşünüyorum ve size de buradan bahsetmek istiyorum: 1xbet yeni giriş 1xbet yeni giriş. Yani kısacası anlatmaya çalıştığım şu — casino sevenler için ideal bir ortam var gerçekten.

Hiçbir aksilik yaşamadım bugüne kadar. Birçok platform denedim ama bunda karar kıldım — en çok güvendiğim adres burası oldu artık. Şimdiden bol şans yardımı ve iyi eğlenceler…

Daha önce hiç böyle bir site görmemiştim. Açıkçası önyargılıydım biraz. Sonra biraz araştırayım dedim.

Spor bahislerinde iddialı olanlar buraya. Detaylı incelemeleri tamamlayıp adımları takip ettikten sonra her şey netleşti. Giriş adresi işte karşınızda: 1xbet giriş 1xbet giriş. Yani anlayacağınız — 1xbet türkiye için tek doğru adres burası.

Hiçbir sorun yaşatmadı şu ana kadar. Çok yere baktım emin olun — deneyen herkes memnun kaldı. Hayırlı olsun…